中国除尘器行业的市场容量和发展空间

(1)电除尘器行业的市场容量

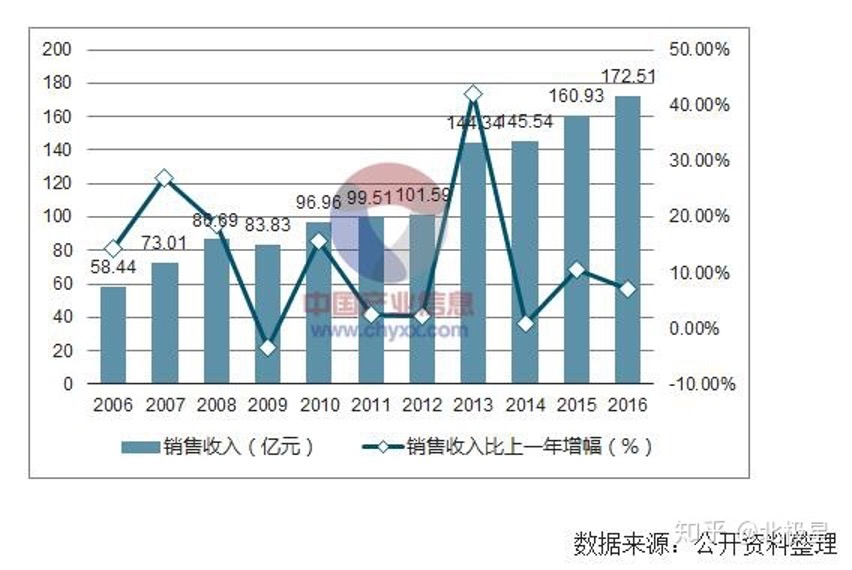

进入 21 世纪,得益于我国重工业的规模化发展,我国电除尘器的工业产值逐年快速增加。目前,我国电除尘技术已经发展成熟,产品技术进入了国际先进行列,电除尘器从设备本体到智能高低压电源以及绝缘配件等均为国产,还有部分产品出口。同时,电除尘技术在各行业的大型机组中应用成熟,目前其占高温烟气除尘治理应用的大部分市场。根据2016 年行业的 53 个电除尘生产企业进行调查统计,其中 30 家本体企业 2016 年的合同额约为 259.59 亿元,总产值 225.74 亿元,环保销售收入 205.61 亿元,出口额 5.16 亿元; 23 家电源及配套件企业合同额为 61.51 亿元,总产值 44.83 亿元,环保销售收入 52.90 亿元,出口额 1.05 亿元。按传统统计方法计算, 53 家企业产值占全国电除尘总产值的 90%,则 2016年全行业环保销售收入为 287.24 亿元,全行业的出口额为 6.90 亿元。由于电除尘行业骨干企业中大都实行多种经营, 2016 年电除尘器产品占环保销售收入的百分比按 55%计,则 2016 年全国的电除尘销售收入约为 157.98 亿元。

电除尘行业排名前 13 位的骨干企业产值变化情况

电除尘行业排名前 13 位的骨干企业销售收入情况

从调查统计数据可以看出,随着环保要求的进一步提高,环境治理力度还在加大,电除尘市场需求仍在不断增加。

(2)袋式除尘器行业的市场容量

从最近几年的统计数据来看,我国袋式除尘行业总产值增加最快的时期是2005~2008 年,总产值从 64.98 亿元/年增加到 167.90 亿元/年,年均增长率达到37.23%。 2009 年受全球金融危机的影响,袋式除尘行业受到冲击,总产值下降至 119.77 亿元,行业内为钢铁、电力、有色金属等行业配套的袋式除尘设备生产厂家受影响最大。近年来,由于行业内的产能过剩,尤其是滤料的中低端产品产能严重过剩,导致市场竞争激烈,再加上主要工业行业因产能过剩而处于深度调整中,为这些企业服务的袋式除尘行业并没有实现快速发展,近几年全行业总产值在 150 亿元/年左右徘徊。 2016 年袋式除尘行业总产值约 140 亿元,利润约14 亿元,利润率比 2015 年有所下降。

(3)除尘器行业的发展空间

我国烟气除尘行业的起步较早,并取得了一定的治理效果,过去十年烟尘排放量大体呈现下降趋势,但在最近几年未能保持持续下降, 2015 年我国共排放烟尘及粉尘 1,538.0 万吨,较 2014 年下降了11.7%。随着“超低排放”的提出, 我国烟气除尘行业很有可能将迎来一轮大规模的改造升级。目前重点地区火电排放特别限制的标准已经低至 20mg/Nm3,电厂目前普遍安装的干法静电除尘设备已经无法满足排放要求。在颗粒物排放日益受到公众关注的背景下,未来排放限制标准还可能进一步趋于严格,这将催生高效除尘设备对于目前已安装设备的全面替代。

2015 年末我国燃煤发电的装机容量为 9.00亿千瓦,到 2020 年我国燃煤发电机组容量预计达到 11.67亿千瓦。假设存量机组中 80%需要进行除尘设备升级,按照 100 元/千瓦的投资均值估计, “十三五”期间我国火电行业烟气除尘的市场空间将达到 1000 亿元以上。此外,在钢铁、水泥等其他烟尘颗粒物高排放行业,随着政策要求和排放标准的提高,其潜在的烟气除尘需求在“十三五”期间也有望逐步释放,据估计这部分需求带来的除尘市场空间也将达到 400 亿元以上。综合来自电力、工业两部门的需求,预计在“十二五”末到“十三五”期间,我国烟气除尘行业的年均市场空间将在 200 亿元以上。在目前存在的各条技术路线中, 预计在这一轮除尘设备改造升级中市场空间最为广阔的是除尘效率较高, 且适用于多污染综合控制的湿法静电除尘器。此外,在“十三五”期间,布袋除尘器和电袋复合除尘技术也有望获得更多市场份额,而另一方面,传统的干法静电除尘器的市场份额则可能在未来几年中出现缩减。